Q:住宅で盗難被害に合った場合、どこまで火災保険で支払われますか?

A:あなたが加入している火災保険の内容によって、盗難被害の対象となる物(建物・家財)に差があります。

基本的に泥棒が壊した窓ガラスやドアの修理費は火災保険で支払われます。

しかし一番の問題は盗難被害が発生した場合、その被害を自分で証明しないと保険金が支払われないケースがあるという事です。

盗まれた商品をあなたが本当に購入したという証明(領収書など)ではなく、「盗難が発生した時にそこに家財があったという事」と、「その家財が盗まれてしまったという事実」を証明する必要があるという事です。

この証明は非常に難しく、場合によっては保険会社に信じてもらえない事もあります。

窃盗被害による建物の修理工事や再発防止対策は御任せ下さい!

防 犯 カ メ ラ 愛 知

052-231-3595(AM9:00~PM6:00/土日祝日除く)

火災保険で補償される範囲

・建物の盗難被害に対してのみ補償されるプラン

・家財の盗難被害に対してのみ補償されるプラン

・建物と家財の両方の盗難被害に対して補償されるプラン

・建物と家財の両方の盗難被害に対して補償されないプラン

火災保険といっても全ての盗難被害が補償される訳ではありません。

火災保険の相場は年間で約8,000~20,000円ですが、保険会社や補償される内容や条件によって支払う金額が違います。

当然、同じ火災保険でも盗難による被害が補償される範囲にも違いがあります。

また、火災保険に特約で「再発防止等費用特約」を加えておくと、盗難被害が発生した際に、防犯カメラや盗難防止機能の高い鍵の設置費用も支払われます。

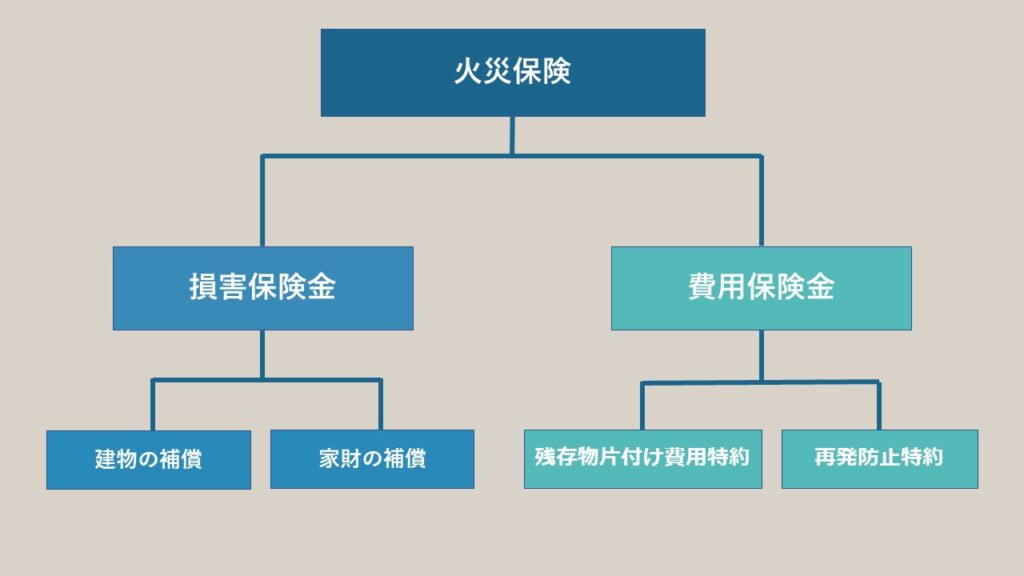

盗難補償に関する火災保険が支払われる内容

盗難に関して火災保険で支払われる補償内容は大きく2種類に分けられます。

損害保険金は、建物に対する損害や家財に対する損害が発生した時に支払われる補償金です。

費用保険金のうち残存物片付け費用特約は、泥棒に破壊された家具や置物などを片付ける時に支払われる補償金です。

また費用保険金うちの再発防止特約は、再び泥棒の被害に合わない為に、防犯カメラや防犯ガラスや防犯機能の高い鍵を設置する費用を支払ってくれる保険金です。(通常は最大20万円)

建物(損害保険金)

ドア(玄関・勝手口)

窓ガラス

門扉・塀・フェンス

シャッター・雨戸

物置・屋外の置物

家財(損害保険金)

PC・スマホ・タブレット

宝石・アクセサリー

現金・印紙・小切手

電化製品・家具

自転車(敷地内での盗難)

補償されない

自動車

オートバイ

申請していない高額な品

自転車(敷地外での盗難)

火災保険でも建物と家財では補償される内容が違います。

自動車やオートバイの盗難は火災保険では補償されませんが、車両保険や車両用盗難保険で補償されます。

誤解されやすいのは自転車の盗難です。

敷地内で盗まれた自転車には火災保険(家財)が適用されます。(敷地外は適用されない)

但し20万円を超える自転車については前もって申告する必要があります。

泥棒が建物内に侵入するという事は建物と家財の両方が被害を受ける可能性も高いので、火災保険に加入する際は建物と家財の両方が補償されるプランに加入される事を御勧めします。

火災保険の損害保険金の補償内容

項目

対象物

家財の被害

現金の被害(小切手・印紙等含む)

預金の被害(引き出された金額)

貴金属の被害

窓ガラスの破損

玄関や勝手口の破損

防犯カメラの設置費

防犯効果の高い鍵への交換費

防犯ガラスの設置費

建物(火災保険)

建物に関する被害

0円

0円

0円

0円

全額補償(上限有)

全額補償(上限有)

0円

0円

0円

家財(火災保険)

家財に関する被害

最大20万円(1個につき)

最大20万円(総額)

最大200万円(総額)

最大30万円(1個につき)

0円

0円

0円

0円

0円

再発防止等費用特約

被害の再発防止対策

―――

―――

―――

―――

―――

―――

最大20万円(総額)

最大20万円(総額)

最大20万円(総額)

※詳しくはあなたが契約している火災保険の契約書や約款をお読み下さい。

※再発防止等費用特約とは盗難被害に合った場合、再発防止対策として防犯カメラを設置したり盗難防止機能の高い鍵に交換したりする費用を保険で補償する特約です。

※通常「再発防止等費用特約」は、防犯カメラを設置したり防犯効果の高い鍵に交換したりする費用として最大で20万円(総額)まで支払われます。

上記の表はあくまでも一般的な火災保険で支払われる盗難被害に関する補償内容です。

表を御覧頂いても分かる通り、泥棒(侵入窃盗犯)による被害が発生しても、加入している保険の種類や特約によって補償される範囲は違ってきます。

また加入する保険の種類によって、補償金は自己負担金(保険加入者が負担する金額)が設定されている場合もあります。

その場合は被害額から自己負担金を差し引いた金額が支払われる事になります。

火災保険が支払われないケース

・泥棒(侵入窃盗犯)による被害が、1件の住宅でしか発生していない。(通常は同時期に周辺で複数の被害が発生する)

・被害額が周囲の被害者の金額と違い過ぎる。(窃盗被害は信用されているが、被害額の嵩増しを疑われる)

・短い期間で何度も盗難の被害に合っている。(窃盗の被害自体も疑われている)

・分不相応な被害額を請求している。(安アパートに住んでいるのに、高額な腕時計や宝石が何個も盗まれた等)

・被害に合った家財を持っていたと証明が出来ない。(家財の写真も購入した時の領収書も空箱も保証書もない等)

泥棒による盗難被害でも火災保険(特に家財)が支払われないケースもあります。

それは保険会社に「盗まれた家財が本当にそこに存在していたのか⁈」という事と「それが本当に泥棒によって盗まれたのか⁈」という2点を信じてもらえない場合です。

その点について保険会社を非難する被害者もいますが、保険会社からしてみると「この被害者は何かがおかしい」とか「ウソの申告をしているかも知れない」と思われてしまっているのです。

そして保険会社は被害者の申告内容が信用できない場合は、保険金の支払いを拒否します。

そうなると「被害者は弁護士を雇い、真偽を裁判で争う」しかなくなってしまいます。

利害が分れる相手に信用してもらうには、事実を証明するしかありません。

中には「警察には被害届を受理してもらったのだから保険金を支払って欲しい」という被害者もいます。

しかし警察は盗難被害に対する捜査を開始するというだけで、被害者の家財や現金の被害を証明した事にはならないのです。

このような状態に陥らない為には、家財を購入した場合は室内に置かれている状態の写真を撮影したり、領収書やクレジットカードの明細書を保管しておく事が重要です。

被害箇所の修理や再発防止策の御提案

泥棒の被害に合ったドアや窓ガラスや、室内の被害箇所は火災保険で支払われる可能性があります。

中には、盗難被害に対して火災保険が支払われる事を知らずに、自分で修理費を負担している方も少なくありません。

しかし被害に合った建物を自費で修理した後からでも、火災保険の損害保険金を請求をする事は出来ます。(事件発生から3年を超えると時効になる)

但し、保険会社から盗難にあった家財や壊された家財の証明を求められる場合もあるので、なるべく早い請求を御勧めします。

防犯カメラ愛知では、集合住宅や戸建住宅や店舗や事務所や倉庫などに発生した、様々な盗難被害に関する各種修理工事や様々な再発防止対策を実施しています。

もし空き巣被害(侵入窃盗被害)に合った方で、建物の修理や防犯設備の導入を御検討されている方は、御気軽に防犯カメラ愛知に御相談下さい。